눈에 보이는 경제

3%대 금리에도 예담대 미지근…"대출 받아도 굴릴 데가 없다"

김상준 기자2022.06.18 08:14

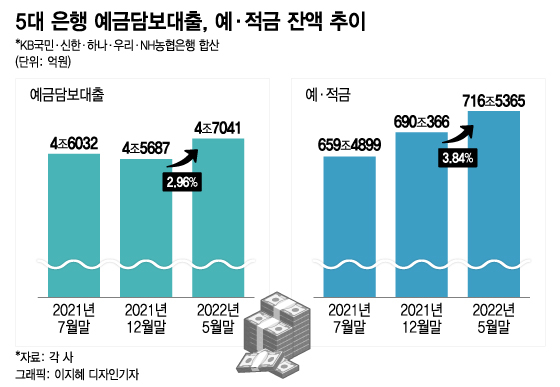

18일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 지난달말 기준 예금담보대출(예담대) 잔액은 4조7041억원으로 집계됐다. 지난해말(4조5687억원)과 비교해 1354억원(2.96%) 늘어나는 데 그쳤다. 한국은행이 기준금리를 인상하기 직전인 지난해 7월말(4조6032억원)과 비교해도 잔액 증가폭은 1009억원(2.19%)에 불과했다.

예담대는 본인이 보유한 예·적금을 담보로 예·적금 잔액의 90% 내외로 자금을 빌릴 수 있는 상품이다. 예·적금이 담보이기 때문에 예·적금 잔액이 늘어나면 예담대도 통상 증가한다. 대출금리가 오를 때도 예담대가 일부 늘어난다. 신용대출에 비해 금리 수준이 상대적으로 낮아서다. 예담대 금리는 예·적금 금리에 1%포인트 안팎 금리를 더한 수준으로 책정된다.

최근 상황을 보면 예담대는 증가세를 보여야 한다. 올해부터 은행으로 돈이 돌아오는 '역머니무브'가 본격화했다. 5대 은행의 지난달말 예·적금 잔액(716조5365억원)은 지난해말(690조366억원)과 비교해 26조4999억원(3.84%) 늘었다. 지난해 7월부터 금리도 가파르게 뛰었다. 2%대도 찾아볼 수 있었던 은행 신용대출 금리는 5% 중반에 들어섰다. 예담대 금리는 은행마다 다르지만 3%대다.

예담대 수요가 미지근한 상황에 대해 은행권은 투자처의 부재를 주요 원인으로 꼽는다. 예담대는 단기 투자 자금 목적으로 활용되는 경우가 대부분이다. 신용대출 등 다른 대출 상품과 달리 복잡한 대출 심사를 거치지 않아도 되고, 중도상환 수수료가 없어서다. 실제 지난 1월 LG에너지솔루션(LG엔솔) 공모주 청약 기간 이틀 동안 5대 은행에서는 예담대로 7000억원 이상이 나갔다.

시중은행 관계자는 "지금은 '단타'로 이익을 낼 수 있는 곳이 없어서 예담대를 찾는 고객이 적은 게 아닌가 싶다"고 말했다. 또다른 관계자는 "예담대는 중도상환 수수료가 없고, 빌린 기간동안 이자만 내면 된다"며 "예담대를 받았던 고객이라도 투자 시점을 고민하다가 증시 등 상황이 당분간 나아지지 않는다고 판단하고 상환했을 가능성도 있다"고 말했다.

일각에선 오는 7월 DSR(총부채원리금상환비율) 규제가 강화되면 예담대를 찾는 고객이 지금보다는 늘어난다고 전망한다. 예담대는 대출을 받은 고객이 이자만 부담하기 때문에 DSR 계산에 이자만 포함된다. 원금이 포함되지 않기 때문에 DSR 증가와 그로 인한 대출 총 한도 축소 효과가 미미하다. 은행권 관계자는 "하반기에는 실수요자 중심으로 예담대가 늘 수 있다고 본다"고 말했다.

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이, 무단전재 및 재배포 금지>